Beli barang kemas, nanti senang nak pajak”, antara nasihat yang masyhur kita dengar. Dan nasihat tu memang betul sebab ar-rahnu di bawah pengurusan bank hanya terima barang kemas sahaja (sejak tahun 2011), tapi nasihat umum begitu sebenarnya telah memerangkap ramai pelabur. Pelaburan emas pada asasnya TAK PERLU PAJAK. Yang kedua, memajak emas perlu ada strategi yang betul dan kira-kira yang teliti.

Kalau tak tahu bila masa terbaik untuk pajak, macam mana buat kira-kira untung rugi dengan ar-rahnu, dan tak ada strategi yang betul, memang confirm ia memerangkap pelabur emas ke dalam belengu hutang ar-rahnu. Kenapa ramai pelabur terperangkap? Perkara paling penting yang mereka lupa, spread (susut nilai) barang kemas biasanya sekitar 25% (sangat tinggi)!

Kerugian #1 – Susut Nilai Tinggi (25%)

Siapa beli barang kemas hanya semata-mata nak memudahkan pajak, dia kerugian 25% on the spot! Kalau anda jual emas tu di kedai emas, mereka akan tolak spread (susut nilai) sebanyak 25%. Maksudnya, kalau anda tak pajak pun emas tu, anda perlu tunggu at least harga emas naik sebanyak 25% baru boleh BALIK MODAL. Jangan cerita pasal untung lagi sebab jarang sekali harga emas melepasi 25% dalam tempoh setahun. At least 2 – 3 tahun baru balik modal. (Rujuk artikel “Perbandingan Spread (Susut Nilai) Emas di Malaysia” untuk fahami pengiraan susut nilai, dan fahami 4 kerugian membeli barang kemas di artikel “Barang Kemas vs Emas Pelaburan, Mana Lebih Untung?“.).

Selain susut nilai barang kemas yang tinggi, ada tiga (3) lagi risiko kerugian iaitu:

- Caj upah simpan / caj pajakan yang mahal;

- Harga emas yang tak naik, bahkan lebih rendah daripada harga anda beli;

- Harga emas lebih mahal dari harga ar-rahnu.

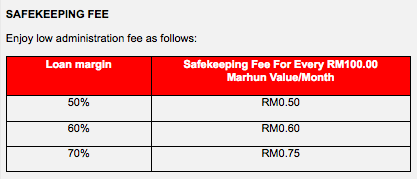

Kerugian #2 – Caj Upah Simpan (13.8% Setahun)

Ramai orang fikir, caj ar-rahnu cuma 0.75% – 1.00% sahaja sebulan, tapi sebenarnya mereka silap sebab caj itu dikira atas NILAI MARHUN (nilai emas), bukan atas NILAI PINJAMAN. Bila nak kira kos untuk ‘investment’, kita kena kira kos atas modal yang kita dapatkan iaitu “nilai pinjaman”.

Caj pajakan Ar-Rahnu Agrobank.

Berdasarkan kira-kira yang saya buat, kos sebenar pajakan ar-rahnu ialah sekitar 1.15% – 1.54% sebulan (atau 13.8% – 18.5% setahun) daripada JUMLAH PINJAMAN yang diberikan. Memang banyak, hampir sama dengan kadar interest kad kredit!

[Illustrasi : Kos pajakan 6 bulan ialah 6.9% (1.15% x 6 bulan)]

Kalau ambil kira susut nilai 25% + kos pajakan 6.9%, bermakna anda perlu tunggu harga emas naik 31.9% baru anda BALIK MODAL! Itu belum ambil kira caj pajakan yang lebih mahal i.e. sehingga 1.54% sebulan.

Kerugian #3 – Harga Emas Bergerak Mendatar

Tempoh asas pajakan adalah 6 bulan. Sesetengah ar-rahnu bagi lagi tempoh lanjutan 3 bulan – 6 bulan. Katakanlah anda pajak emas bernilai RM10,000, tapi lepas 6 bulan, nilai semasa emas masih lagi RM10,000 kerana harga bergerak MENDATAR, maka di sinilah akan mula nampak masaalah sebab emas tu perlu ditebus sedangkan;

- Anda kena tanggung kos pajakan 6.9%;

- Kalau jual emas (surat pajak) tu, anda rugi lagi 25%!

Jumlah kerugian 31.9%!

Kalau modal RM10,000, senang-senang rugi sekitar RM3,190! Kalau harga emas turun 10% daripada harga anda beli, maka kerugian mudah ialah 41.9% (31.9% + 10%) bersamaan RM4,190. Dan anda boleh agak apa akibatnya. Emas yang ada kononnya nak melabur, akan berakhir dengan emas tu lebur dilelong ar-rahnu!

Lepas September 2011 (garisan merah), ramai pemajak tegar mula berduka cita…

Teknik Manipulasi Ar-Rahnu perlu disemak semula kalau nak dilakukan pada hari ini.

Kerugian #4 – Harga Lebih Mahal Berbanding Ar-Rahnu

Kalau anda beli barang kemas di kedai emas, satu lagi kerugian besar iaitu harga barang kemas lebih mahal daripada harga di ar-rahnu. Maksudnya, pinjaman yang anda dapat jauh lebih rendah berbanding harga yang anda beli. Contohnya, masa harga emas 916 yang dijual di kedai emas RM160 segram (tak termasuk kos upah), harga Ar-Rahnu Agrobank cuma RM147 segram. Bila anda pajak emas tu, ar-rahnu akan bagi pinjaman sekitar 65% – 70% daripada RM147 segram, bukan RM160!

Kalau anda nak beli juga barang kemas untuk pajak pun boleh, tapi pastikan beli pada harga sama atau lebih rendah dari ar-rahnu. Mungkin beli emas yang dilelong, penjual terdesak, atau beli barang kemas i-series yang dijual oleh Public Gold.

Satu perkara penting yang anda mesti ingat, kalau peniaga emas terlalu mempromosikan pajak kepada anda, orang pertama yang confirm untung besar ialah peniaga emas sebab ia boleh tingkatkan jualan berkali-ganda! Tapi para pemajak berhadapan dengan risiko kerugian lebih besar berbanding peluang menjana keuntungan besar!

5 Nasihat Untuk Pemajak Barang Kemas

Jadi nasihat saya:

- Nasihat #1: Beli emas yang spreadnya rendah. Dah banyak ar-rahnu terima pajakan gold bar, gold coin, dan dinar terutamanya ar-rahnu swasta dan di bawah pengurusan koperasi. Kalau anda nak beli barang kemas juga, saya syorkan barang kemas i-series Public Gold sebab susut nilainya cuma 10% berbanding barang kemas biasa 25%.

- Nasihat #2: Buat kira-kira, adakah berbaloi upah simpan yang anda perlu tanggung berbanding peluang menjana keuntungan dengan duit pinjaman ar-rahnu yang anda dapat.

- Nasihat #3: Kalau anda pajak emas bagi mendapatkan modal untuk beli lagi emas pada harga rendah i.e. Teknik Manipulasi Ar-Rahnu, pastikan ianya berada pada paras harga yang selamat mengikut pandangan Analisis Teknikal. Kalau anda tak tahu Analisis Teknikal, rujuk mereka yang pakar tentang analisis.

- Nasihat #4: Pajak emas dalam jumlah yang berpada-pada. Kalau harga emas tak naik dalam tempoh pajakan 6 bulan, anda dah ready dengan Plan B sebagai jalan keluar. Contohnya, stand-by duit lain untuk tebus emas tu atau bersiap sedia untuk absorb kerugian. Point pentingnya, jangan tamak. Orang tamak selalu rugi…

- Nasihat #5: Fahami strategi memanfaatkan duit pinjaman ar-rahnu. Kalau pajak untuk rolling modal perniagaan, bagi saya ia tak ada masalah sebab anda dah boleh jangka keuntungan perniagaan yang bakal anda dapat berbanding kos pajakan. Tapi kalau guna duit pajak untuk belanja hangus, memang emas tu akan hangus dilelong ar-rahnu. Jangan tanya saya mana nak cari duit untuk tebus emas tu nanti! (“,)

Nanti berkelapangan, saya akan tulis artikel “Teknik Sebenar Manipulasi Ar-Rahnu”. Saya tak menjanjikan sebarang “magic solution”, tapi saya berikan panduan yang selamat dan menguntungkan, insyaAllah. Dan saya tak syorkan anda buat “manipulasi ar-rahnu” kalau anda belum betul-betul buat kira-kira meyakinkan dengan ambil kira faktor ketidaktentuan harga emas sekarang serta jalan keluarnya. Sebab, pelaburan emas fizikal pada asasnya TAK PERLU PAJAK. Beli dan simpan. Bila nak pakai duit untuk belanja hangus, terus jual. Itu jer...

Wallahu a’lam.

Zulkifli

Merapoh

26 Mei 2013

16 Rejab 1434

Nota 1 – Kos Pajakan Paling Minimum : Pemerhatian saya, caj pajakan (upah simpan) paling rendah setakat ni ialah Ar-Rahnu Agrobank dan Ar-Rahnu Bank Rakyat. Iaitu pinjaman 70% dari nilai emas (marhun) dengan caj upah simpan RM0.75 atas setiap nilai emas RM100. Jadi, kadar sebenar atas NILAI PINJAMAN ialah 1.07% sebulan, bersamaan 6.43% untuk tempoh 6 bulan, atau 12.86% setahun. Itu caj MINIMUM.

Tapi jangan lupa, bukan semua pemajak boleh dapat serendah itu sebab sesetengah ar-rahnu hanya benarkan caj lebih rendah untuk pajakan kali kedua dan seterusnya sahaja. Bukan untuk pemajak yang first time.

Tanya pakar dulu sebelum bermula, boleh menyelamatkan kerugian RM50,000!

Artikel berkaitan:

- 10 Kesilapan Pelabur Emas!

- Cara Mudah Membeli Emas Public Gold (2023)

- Cara Memajak Emas di Ar-Rahnu

- Barang Kemas vs Emas Pelaburan, Mana Lebih Untung?

- Perbandingan Spread (Susut Nilai) Emas di Malaysia

- 5 Kriteria Penting Memilih Emas Pelaburan

- Bila Masa Terbaik MEMBELI Emas?

- Senarai Artikel Pelaburan Emas di Blog Ini

- 5 Rahsia Pelabur Emas Yang Sentiasa Senyum

- eBook Percuma: 5 Minit Review Tentang Emas! (pdf)

Sangat bermanfaat, terima kasih Tuan Zul. Berhajat sangat nak buat appoinment dengan tuan suatu hari nanti =)

Boleh En. Syahruddin, insyaAllah. Nanti contact saya, ok? 019-3368009.

Salam…

Maklumat dan ilmu yang saudara kongsikan disini amat bermakna dan bermanafaat sekali terutamanya bagi pencari2 maklumat seperti saya…kalo ade rezeki boleh berguru saya nnti…boleh saudara zul?

Wslm En. Joe,

Terima kasih berziarah ke blog ni. InsyaAllah saya boleh berkongsi sedikit sebanyak ilmu yang saya ada.

Salam,

Soalan 1:

Saya banyak mendengar simpanan emas tahunan melebihi dividen yang diterim dalam ASB, secara umumnya saya bersetuju memandangkan nilai pasaran jual beli emas yang aktif dan long term produktif tetapi dalam keadaan sekarang yang agak mendatar adakah mampu juga melebihi 7-8% ASB? Mohon pandangan saudara Zul.

Soalan2:

Perlu ada min 20K utk dptkan emas PG? Dinar lebih baik dari bar?, apa yang dapat saya simplkn spread 100g bar lebih baik dari 10dinr… bahkan purifd bar 999 dan dinar 916. Satu lagi beli based on kuantiti atau beli terus seketul dengan nilai yg besar. Apa pandangan saudara Zul dlam hal ini.

Terima kasih.

terbaik..teknik ar rahnu ni kalo x kena tempat mmg sgt2 berbahaya..di tambah org yg bg cadagan pajakan bertingkat tingkat tuh..bhya. sgt..please take note..

emas = long term investment…nk untung jdi dealer ..kalo nk manipulasi mmg mncabr huhu

Teknik manipulasi ar-rahnu; kalau harga emas naik dapat untung besar, kalau harga turun maka rugi besar… 🙂

Assalamualaikum en zul saya ingin penjelasan mengenai pelaburan jangka panjang

Soalan 1.Saya ada melabur dlm public mutual selama 5 tahun dan sekarand telah mencecah 80k adakah langkah bijak jika saya keluarkan separuh dari pelaburan itu untuk melabur dlm pelaburan emas untuk 3 tahun akan datang mana lebih menguntungkan emas atau mutual .

Soalan 2.kalau saya melabur 20k dlm pg adakah ada diskaun untuk harga beli kali pertama sebagai dealer public gold

Wslm En. Nazmi,

1. Saya tak pasti yang mana lebih menguntungkan sebab kedua-dua pelaburan tu bergantung keadaan pasaran semasa. Unit trust / saham selalunya berkadar songsang dengan emas. Kalau saya di tempat En. Nazmi, saya akan pecahkan duit tu kepada pelbagaikan instrumen pelaburan. Prinsip penting dalam pelaburan; don’t put all egg in one basket.

2. Kalau beli emas Public Gold bernilai RM20,000, automatik jadi dealer dan akan dibayar rebat / komisyen 1% atas belian pertama dan seterusnya. Kalau introduce Public Gold kepada kenalan pun akan dapat komisyen 1%. Bila jual balik emas tu, akan dibayar rebat 0.5%.

Wallahu a’lam.

Tq info saudara zul itu.

1. Adakah sesuai saya invest emas sekarang ni untuk seimbangkan antara nilai wang kertas dengan emas kerana antara unit trust dan pelaburan emas?

2. Di mana boleh dipajakkan bar gold pg? Ar rahnu agro bank boleh ka?

It’s ok En. Nazmi.

1. Harga emas baru jer berlaku penurunan mendadak bulan April 2013 hari tu. Harga sekarang ni adalah paras terendah dalam tempoh 3 tahun. Saya rasa masa yang sangat baik untuk bermula.

2. Gold bar Public Gold tak boleh dipajak di ar-rahnu bank seperti Agro Bank atau Bank Rakyat sebab mereka cuma terima barang kemas jer. Ar-Rahnu koperasi seperti http://www.arrahn.com.my, Ar-Rahnu Express (under Habib Jewel), Ar-Rahnu KT (Koperasi Tentera) terima pajakan gold bar Public Gold. En Nazmi boleh cek senarai penuh di http://bit.ly/arrahnuPG.

Assalamualaikum tuan,

saya nak bertanya beberapa soalan,

1) Bagaimana caranya jika kita tidak mahu tebus barang kemas di ar-rahnu bank rakyat mungkin kerana tidak mampu untuk tebus ataupun memang taknak simpan lagi?

2) Adakah nama kita akan dimasukkan dalam CTOS jika tidak tebus emas tersebut? walaupun jika bank telah jual emas kita & tolak segala baki pinjaman serta upah simpan?

3) bagaimana cara bank menentukan harga emas kita yang akan dilelong? adakah bank akan melihat harga semasa pada tarikh dilelong? atau dengan menolak beberapa % dari harga semasa sebagai harga lelongan?

terima kasih atas bantuan jawapan tuan…

wassalam.

Wslm En. Areff,

1. Kalau tak nak tebus, biarkan jer emas tu kat situ. Nanti ar-rahnu akan lelong emas tu dan pulangkan kalau masih ada baki lepas lelongan.

2. Saya tak pasti tentang CTOS. Tapi yang saya tahu, credit history kita akan tersimpan dalam CCRIS.

3. Matlamat lelongan ialah untuk cover pinjaman yang bank berikan kepada kita, serta kos pajakan (i.e. upah simpan). Saya tak pasti macam mana penetapan harga lelongan.

Wallahu a’lam.

salam encik Zul,

Saya berminat untuk membeli emas dengan modal permulaan 5k. Saya ingin bertanya, sekiranya saya hanya ingin menyimpan sahaja emas tanpa memajaknya, emas apakah yang sepatutnya saya beli, brg kemas atau dinar. Jika saya membeli dinar emas PG, adakah dalam tempoh lima tahun akan datang dinar itu boleh dijual di mana-mana kedai emas atau institusi yang berkaitan.

nuri.

Wslm En. Nuri,

Kalau modal RM5,000, saya syorkan beli syiling dinar Public Gold sebab susut nilainya rendah iaitu 6% jer. Untung lebih cepat dan lebih banyak berbanding barang kemas yang susut nilainya sekitar 25%. Tempat terbaik untuk jual mana-mana jenis emas ialah di mana En. Nuri beli. Itu cara mendapatkan harga tertinggi bila jual balik. Beli emas Public Gold, jual balik pada Public Gold atau dealer Public Gold. Kalau beli emas Poh Kong, jual balik kepada Poh Kong.

Kalau jual ke kedai emas lain, susut nilainya sekitar 25% i.e. sangat tinggi.

Saya nak mintak pendapat

Saya ada membeli barang kemas emas 999.9 pada Mei 2014, 58 gram bernilai RM10,000, apakah cara yang boleh saya lakukan untuk memastikan saya boleh dapat balik 25% yang hilang,dan sedikit untung?

Bolehkah saya mencuba cara menggadaikan emas tersebut di ar rahnu,dan membeli dinar emas PG dengan wang pinjaman tersebut,adakah cara saya betul?

Terima Kasih

Salam. Pn Sarah ni yang wassap saya tadi kan?

Salam..byk degr ttg pelaburan mas nih..teruja juga nk tau tp takde modal riburaban.cuma adala mas sdkit lebih pakai dn x pakai.soalan saya, bole kah hanya gram yg keci saya bole buat pelaburan mas ini.soalan 2.bolekah ianya menjana pendaptan yg lumayan ngan mas ini.tolong bg pencerahan ya.

Wslm Pn. Maziah,

1. Puan boleh mulakan simpanan dengan dengan modal 1 dinar. Kalau ada dalam RM600 pun dah boleh mula simpan emas.

2. Dari sudut keuntungan, puan cuma boleh expect sekitar 10% jer setahun daripada modal yang puan keluarkan. Itu kadar keuntungan yang saya rasa munasabah. Tak tinggi, tak terendah.

Wallahu a’lam.